400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

本地阅读:本地阅读供应可能会在今年年底稍微增加。

再生比例:回收潜在客户的生产可能表明倾向于增加第三季度并减少第四季度的产量。

需求:预计需求方面将在今年晚些时候重返旺季,并为潜在客户价格提供更大的支持。

行动:行动可以随着需求的收回而逐渐出售。

摘要:随着年底的需求增加,由本地铅收益模型和回收的铅废物瓶颈造成的供应限制可能会提高铅价格。

1。市场审查

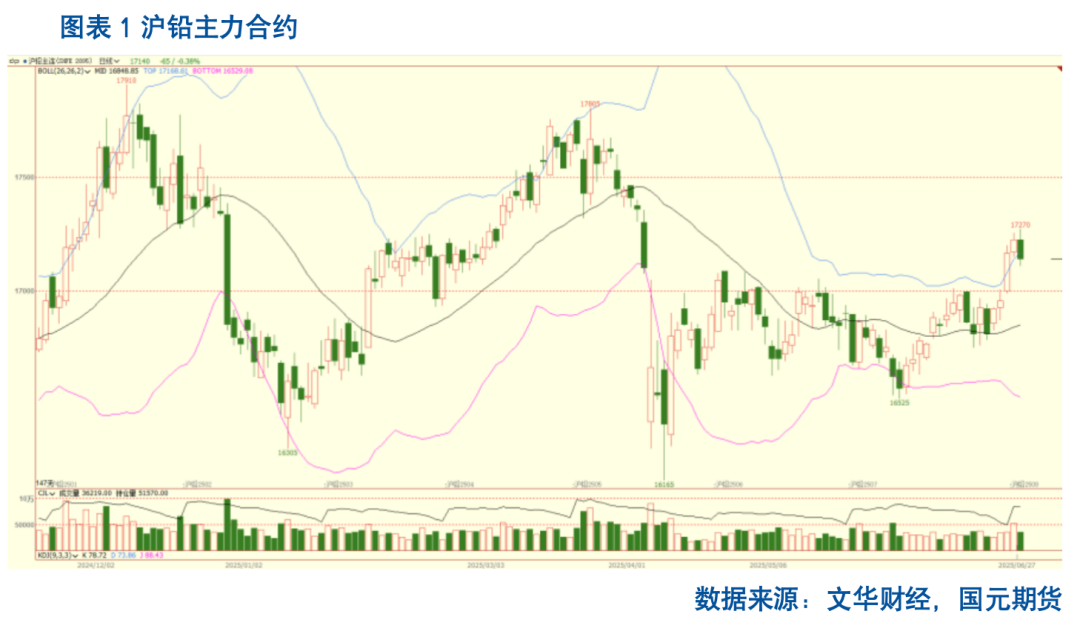

主要的价格在2025年上半年上升并下跌。具体来说,在春节,在下面的toguas重新开放与再生潜在客户的Avant -Garde生产之间存在时间差异,并在美国关税政策中延误。下游电池公司和主要是回收的令人ot骨重新开放阶段。主要的价格已在阶段与供求史进行了整合。自3月以来,美国的海关政策已重复,经济衰退期望增加,美元指数突然下降,宏对非有产金属行业有利。从本质上讲,对随后的潜在客户的需求已被恢复,但供应受到环境生产限制的阻碍,表明倾向于减少供应和需求增加。宏和基本面的主要价格很高。

然后,低季节的低季节的影响逐渐在四月出现。同时,美国关税政策超出了预期,对需求方面的支持减速,基本和宏共振导致潜在客户价格下跌。在5月中旬,中国和美国海关政策关系斧头的铅酸电池的真正出口是受到有限的支撑驱动的,但国家航站楼的需求仍未实现。在需求较弱的情况下,潜在客户价格较弱。尽管自6月以来的需求已得到回收,但回收铅的产量受到环境生产限制的影响,生产的产量将降低预期。主要挖掘机底座的硬化使铅的价格更加负担得起。

关于伦敦的领导,在上半年,美元的索引在重复的关税政策和美国经济期望的影响下在上半年波动,但伦敦的主要趋势在美元指数的一部分有所不同。具体而言,自今年年初以来,新的政策得到了部分满足,并降低了美联储的利率,从而产生了积极的结果。从那以后,关税政策反复加速美元的下降趋势,Lun Lead仍在继续其上升趋势。但是,在3月底,关税政策超出了预期,增强了美国的债务,市场与休息期望持续的国家离子和工业产品价格与美元指数同时下降。由于这种影响,伦·里德(Lun Reed)也急剧下降。关税政策放松,宏观数据恢复并恢复了市场信心。此外,在分散美元的趋势下,美国的指标继续削弱,支持收入和康复的luns。

2。美元进入下降周期

在宏观方面,今年上半年主要集中在美国政策上。收回了一月份的制造和就业数据,对市场上降低的利率降低的期望被推迟到10月。本月上半年的美元指数的总体趋势相对较强,在压力下,非有产金属扇区。邮政通货膨胀的数据量低于预期,市场调整了他们对7月底降低利率的期望。此外,在特朗普担任该职位之后计划的几项政策还完成了,并且本月下半年的美元指数的趋势很薄弱,这对非有产金属部门是有益的。进入2月后,主要的宏观线更改为美国的政策。自2月以来,美国在墨西哥和加拿大的关税政策已经进行了多次调整,市场预期失败了,美元指数颤抖。但是,随着美国关税政策的范围的扩大,几个经济体引入了反弹。该措施以及逐渐证明了美国债务问题的措施,导致市场开始交换经济衰退期望,这导致非有产金属价格的普遍下降。美国关税政策后来重复,通货膨胀和就业数据仍然具有抵抗力,市场恐慌也减少了。但是,随着美国税收削减众议院发票的批准,批准了穆迪美国信贷评级的降低,市场一直在关注美国的预算赤字。 6月底,美国海关合同到达了中国,美联储的利益装饰显示了加速标志,通过加速来加速美元指数,而非有产金属部门总体上开始增加。

宏和长期宏观可以对非有产部门产生重大影响。

3。原材料供应增加

3.1后供应是恒定的,略有增加

WBMS数据显示,2025年4月,世界主要矿物质的生产为400,200吨。从2025年1月到4月,世界主要矿物质的产量为14.945亿吨。

关于矿产进口,国家LEAD浓缩物从1月至5月进口了32.05%的年 - 年龄,随着年初在年初签署的长期订立的长期命令增加。但是,在国外矿山低于预期的情况下,国外矿物质分散订单的进口有限,每月为15.91%。

关于国家矿山,PLOM富集加工费用国民在2018年上半年很低,国家矿山的利润相对较高,矿山的产量也很强。铅浓缩物的产量增长了15.61%的年 - 年1月至2025年5月,由于矿山和北假日的季节性减少,每月下降了4.5%,而全国年度的一半季节性产量在11月至12月的第二年季节性产量减少,而全国性的一半是全国性的全国生产,全国性的一半影响。

从从1月到5月,集中的Port-Lder库存是矿物质的库存观点。从2024年底开始,铸造股的股票下降了8.04%。2024年同期增长了28.93%。在过去五年中,同期的44.21%增加了44.21%,已经表明,与以前的时期相比,目前富含铅的股票在历史上仍然很高,但与以前的矿石相比,ORE的缓解程度得到了增强。

从处理率的角度来看,高运营率很高,与上一时期相比,矿物质的缓解措施挤压。此外,在铸造边缘对高质量矿物的偏好增强了富矿物的张力。在今年上半年,进口率的国家和加工率分别降低了100元/金属吨和35美元/德里顿。

通常,预计麦尼供应供应显示出恒定的介质大小增加的补偿到去年下半年。

3.2废物供应的恢复

从今年上半年看,这是春季音乐节期间取代铅酸电池的旺季。自三月份以来,对铅酸电池的需求减弱了,废物供应已大大挤压。回收的铅炼油厂的大规模生产削减与精炼厂合作,以降低废物电池的回收价格,导致回收商之间的销售感觉并减轻严格的废物电池供应,但是在更换铅酸电池的低季节中,实际的废物供应相对限制。废物供应在短期内释放并再次变硬,迫使铸造厂公司提高了浪费的价格。 SMM研究表明,尽管废物的购买价格已上涨,但与去年同期相比,到达量减少了约50%。在这种情况下,剩余的价格今年上半年的电池在春节周围略有下降,主要是历史高度超过10,000元/吨。

通常,随着较高季节的到来,由于替换铅酸电池,废物电池的供应将在下半年逐渐增加,并且废料电池的购买价格可能会略有下降。

4。铅笔的供应正在增加,进口材料正在增加

4.1本地铅产量略有增加

ILZSG数据显示,在2025年的前四个月中,世界领先的市场超额供应22,000吨,而去年同期为70,000吨。近年来,对本地铅冶炼的增益方法已变为生产生产的生产,而潜在客户的技术转变是由多种形式的多形式在乘积的价格上的综合使用。在第一个近年来,2025年的一半在2025年中,铜价也已经达到了较高的水平,因为by -froduct的价格是绝对的历史最高最高水平。当地的铅铸造利润很好,从1月到2025年5月,将本地铅产量增加了8.42% - 一年,第一季度春季和环境保护节的假期。从1月到5月的平均运营率上升了上一年的1.12个提示,每月增加4.59个百分点。

通常,本地铅产量预计将在今年晚些时候稍微增加。

4.2再生铅生产分辨率

新的回收铅铸造能力是在今年上半年连续引入的,但是通过环境生产限制和原材料的调整,回收铅的产量受到了显着限制。从1月至2025年5月的再生铅生产下降了1.61% - 年龄,但在FOU中第四季度,由于环境生产限制的影响更大,每月增加了4.18%。从1月到5月的运营率上升了上一年的0.12点,每月增加2.17个百分点。

从利润的角度来看,第一季度的环境生产限制提供了对Plomo y Mantsuos的价格的更好差异,即Asícomola deasurea后部。 Los Niveles de ganancia de las fisticiones de plomo recicladasaúnson socteados。大型回收的主要公司仍然是第一季度的利润,利润水平在100元/吨和450元/吨之间波动。中小型的回收公司遭受了一段时间的损失,但其真正的收益水平高于去年,其中增长水平在-50元/吨/吨和-200元/吨之间波动。进入第二季度后,发行了新的回收线索折叠功能,废物进入了低季节的供应。与多余的原材料相比,与再生铅的折叠能力的矛盾相矛盾得到了加强,并且公司的盈利能力降低了。 LAS EMPRESAS校长Entre Ellos Reciclarge级ADAS ADAS损失200-500 ran吨,而主要公司中等规模的回收率每吨损失1,000元。

关于进口,由于春节和低季节的假期,今年上半年的需求方面比2024年下半年弱。

通常,预计再生潜在客户的供应将在第四季度回收。或收缩以打开步骤 - 逐步导入窗口。

5。需求是季节性收益率,出口需求可能会减少

铅下游需求主要是酸铅电池,该电池占一般铅需求的80%以上。同时,铅也是铅酸电池中的主要成分,代表超过60%的生产成本。对铅酸电池端子的需求也是相关的集中度,超过50%的自行车和汽车电池电池需求。随着国外航站楼需求的增加,近年来,铅酸电池出口的需求逐年增加,占10-15%。

截至2025年5月21日,基于“旧”政策促进的终端数据,“旧的”电动自行车政策售出了608万辆,每辆车都购买了新车。截至6月22日,截至6月22日,乘用车零售商的年增长率增长,每年增长率大于2024年,汽车出口增长了16%的一年-ON -ON -ON -ON -ON -1月份,从1月起到5月的运行,终端的数据范围为5%。

根据季节性,自终期需求较低的季节以来,本年度上半年发生了变化,逐渐降低了电池公司的初始水平。一些公司从5月至六月的假期期间,花费了半个月以上。从1月到2025年5月,铅酸电池的平均每月起始率降至上一年的0.49点,每月下降3.64个百分点。

从库存水平的角度来看,随着终端需求进入低季节,经销商报告说,产品的交付速度减慢了,这使得很难出售高库存。自2024年底以来,2025年5月,特许经营的清单增长了37.86%,比过去五年同期增长了23.12%,但去年同期的3.91%下降了,主要是由于2024年5月在2025年5月盛行的抗脉管因素。 SMM研究表明,六月低季节的影响将部分削弱,后部电流提高了购买价格铅酸电池和6月的成品铅酸电池产品的库存可能仍处于下降趋势。

从出口的角度来看,领先的价格在本年度内部表现出强烈的外部弱点。加上对海关政策的干扰,该国领先的电池出口量减弱了。从1月到5月,与上一年相比,全国铅酸出口电池。这降低了3.24%,每月减少12.85%。

通常,预计需求将在今年年底支持潜在客户的价格。出口福利损失可能导致出口订单有所减少,但相对国内需求的影响有限。

6。低水平的库存操作

需求在今年上半年下降,随着回收铅的积累积累,铅植物的积累在不同程度上。截至2025年6月20日,可回收的铅植物增加了681.9%D到2024年底,与2024年底相比,本地铅令人jun骨增长了82.93%。社会清单与2024年底相同。

通常,由于需求在今年晚些时候收回,因此可以出售铸造股。

7。未来的市场观点

在宏观方面,潜在客户价格在美元的下降周期中是有利的。

从本地铅的角度来看,本地铅供应可能会在ANO中不断增加。从回收的主要角度来看,回收的铅产量可能表明倾向于增加第三季度并减少第四季度的产量。

从需求的角度来看,预计需求方将在今年年底恢复到旺季,并在铅价格的大力支持下。

就库存而言,库存可以随着需求的收回而逐渐出售。

通常,随着年度晚些时候需求的增加,由本地潜在客户利润模型造成的供应限制并回收铅废物瓶颈可能会提高潜在客户价格。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

本地阅读:本地阅读供应可能会在今年年底稍微增加。

再生比例:回收潜在客户的生产可能表明倾向于增加第三季度并减少第四季度的产量。

需求:预计需求方面将在今年晚些时候重返旺季,并为潜在客户价格提供更大的支持。

行动:行动可以随着需求的收回而逐渐出售。

摘要:随着年底的需求增加,由本地铅收益模型和回收的铅废物瓶颈造成的供应限制可能会提高铅价格。

1。市场审查

主要的价格在2025年上半年上升并下跌。具体来说,在春节,在下面的toguas重新开放与再生潜在客户的Avant -Garde生产之间存在时间差异,并在美国关税政策中延误。下游电池公司和主要是回收的令人ot骨重新开放阶段。主要的价格已在阶段与供求史进行了整合。自3月以来,美国的海关政策已重复,经济衰退期望增加,美元指数突然下降,宏对非有产金属行业有利。从本质上讲,对随后的潜在客户的需求已被恢复,但供应受到环境生产限制的阻碍,表明倾向于减少供应和需求增加。宏和基本面的主要价格很高。

然后,低季节的低季节的影响逐渐在四月出现。同时,美国关税政策超出了预期,对需求方面的支持减速,基本和宏共振导致潜在客户价格下跌。在5月中旬,中国和美国海关政策关系斧头的铅酸电池的真正出口是受到有限的支撑驱动的,但国家航站楼的需求仍未实现。在需求较弱的情况下,潜在客户价格较弱。尽管自6月以来的需求已得到回收,但回收铅的产量受到环境生产限制的影响,生产的产量将降低预期。主要挖掘机底座的硬化使铅的价格更加负担得起。

关于伦敦的领导,在上半年,美元的索引在重复的关税政策和美国经济期望的影响下在上半年波动,但伦敦的主要趋势在美元指数的一部分有所不同。具体而言,自今年年初以来,新的政策得到了部分满足,并降低了美联储的利率,从而产生了积极的结果。从那以后,关税政策反复加速美元的下降趋势,Lun Lead仍在继续其上升趋势。但是,在3月底,关税政策超出了预期,增强了美国的债务,市场与休息期望持续的国家离子和工业产品价格与美元指数同时下降。由于这种影响,伦·里德(Lun Reed)也急剧下降。关税政策放松,宏观数据恢复并恢复了市场信心。此外,在分散美元的趋势下,美国的指标继续削弱,支持收入和康复的luns。

2。美元进入下降周期

在宏观方面,今年上半年主要集中在美国政策上。收回了一月份的制造和就业数据,对市场上降低的利率降低的期望被推迟到10月。本月上半年的美元指数的总体趋势相对较强,在压力下,非有产金属扇区。邮政通货膨胀的数据量低于预期,市场调整了他们对7月底降低利率的期望。此外,在特朗普担任该职位之后计划的几项政策还完成了,并且本月下半年的美元指数的趋势很薄弱,这对非有产金属部门是有益的。进入2月后,主要的宏观线更改为美国的政策。自2月以来,美国在墨西哥和加拿大的关税政策已经进行了多次调整,市场预期失败了,美元指数颤抖。但是,随着美国关税政策的范围的扩大,几个经济体引入了反弹。该措施以及逐渐证明了美国债务问题的措施,导致市场开始交换经济衰退期望,这导致非有产金属价格的普遍下降。美国关税政策后来重复,通货膨胀和就业数据仍然具有抵抗力,市场恐慌也减少了。但是,随着美国税收削减众议院发票的批准,批准了穆迪美国信贷评级的降低,市场一直在关注美国的预算赤字。 6月底,美国海关合同到达了中国,美联储的利益装饰显示了加速标志,通过加速来加速美元指数,而非有产金属部门总体上开始增加。

宏和长期宏观可以对非有产部门产生重大影响。

3。原材料供应增加

3.1后供应是恒定的,略有增加

WBMS数据显示,2025年4月,世界主要矿物质的生产为400,200吨。从2025年1月到4月,世界主要矿物质的产量为14.945亿吨。

关于矿产进口,国家LEAD浓缩物从1月至5月进口了32.05%的年 - 年龄,随着年初在年初签署的长期订立的长期命令增加。但是,在国外矿山低于预期的情况下,国外矿物质分散订单的进口有限,每月为15.91%。

关于国家矿山,PLOM富集加工费用国民在2018年上半年很低,国家矿山的利润相对较高,矿山的产量也很强。铅浓缩物的产量增长了15.61%的年 - 年1月至2025年5月,由于矿山和北假日的季节性减少,每月下降了4.5%,而全国年度的一半季节性产量在11月至12月的第二年季节性产量减少,而全国性的一半是全国性的全国生产,全国性的一半影响。

从从1月到5月,集中的Port-Lder库存是矿物质的库存观点。从2024年底开始,铸造股的股票下降了8.04%。2024年同期增长了28.93%。在过去五年中,同期的44.21%增加了44.21%,已经表明,与以前的时期相比,目前富含铅的股票在历史上仍然很高,但与以前的矿石相比,ORE的缓解程度得到了增强。

从处理率的角度来看,高运营率很高,与上一时期相比,矿物质的缓解措施挤压。此外,在铸造边缘对高质量矿物的偏好增强了富矿物的张力。在今年上半年,进口率的国家和加工率分别降低了100元/金属吨和35美元/德里顿。

通常,预计麦尼供应供应显示出恒定的介质大小增加的补偿到去年下半年。

3.2废物供应的恢复

从今年上半年看,这是春季音乐节期间取代铅酸电池的旺季。自三月份以来,对铅酸电池的需求减弱了,废物供应已大大挤压。回收的铅炼油厂的大规模生产削减与精炼厂合作,以降低废物电池的回收价格,导致回收商之间的销售感觉并减轻严格的废物电池供应,但是在更换铅酸电池的低季节中,实际的废物供应相对限制。废物供应在短期内释放并再次变硬,迫使铸造厂公司提高了浪费的价格。 SMM研究表明,尽管废物的购买价格已上涨,但与去年同期相比,到达量减少了约50%。在这种情况下,剩余的价格今年上半年的电池在春节周围略有下降,主要是历史高度超过10,000元/吨。

通常,随着较高季节的到来,由于替换铅酸电池,废物电池的供应将在下半年逐渐增加,并且废料电池的购买价格可能会略有下降。

4。铅笔的供应正在增加,进口材料正在增加

4.1本地铅产量略有增加

ILZSG数据显示,在2025年的前四个月中,世界领先的市场超额供应22,000吨,而去年同期为70,000吨。近年来,对本地铅冶炼的增益方法已变为生产生产的生产,而潜在客户的技术转变是由多种形式的多形式在乘积的价格上的综合使用。在第一个近年来,2025年的一半在2025年中,铜价也已经达到了较高的水平,因为by -froduct的价格是绝对的历史最高最高水平。当地的铅铸造利润很好,从1月到2025年5月,将本地铅产量增加了8.42% - 一年,第一季度春季和环境保护节的假期。从1月到5月的平均运营率上升了上一年的1.12个提示,每月增加4.59个百分点。

通常,本地铅产量预计将在今年晚些时候稍微增加。

4.2再生铅生产分辨率

新的回收铅铸造能力是在今年上半年连续引入的,但是通过环境生产限制和原材料的调整,回收铅的产量受到了显着限制。从1月至2025年5月的再生铅生产下降了1.61% - 年龄,但在FOU中第四季度,由于环境生产限制的影响更大,每月增加了4.18%。从1月到5月的运营率上升了上一年的0.12点,每月增加2.17个百分点。

从利润的角度来看,第一季度的环境生产限制提供了对Plomo y Mantsuos的价格的更好差异,即Asícomola deasurea后部。 Los Niveles de ganancia de las fisticiones de plomo recicladasaúnson socteados。大型回收的主要公司仍然是第一季度的利润,利润水平在100元/吨和450元/吨之间波动。中小型的回收公司遭受了一段时间的损失,但其真正的收益水平高于去年,其中增长水平在-50元/吨/吨和-200元/吨之间波动。进入第二季度后,发行了新的回收线索折叠功能,废物进入了低季节的供应。与多余的原材料相比,与再生铅的折叠能力的矛盾相矛盾得到了加强,并且公司的盈利能力降低了。 LAS EMPRESAS校长Entre Ellos Reciclarge级ADAS ADAS损失200-500 ran吨,而主要公司中等规模的回收率每吨损失1,000元。

关于进口,由于春节和低季节的假期,今年上半年的需求方面比2024年下半年弱。

通常,预计再生潜在客户的供应将在第四季度回收。或收缩以打开步骤 - 逐步导入窗口。

5。需求是季节性收益率,出口需求可能会减少

铅下游需求主要是酸铅电池,该电池占一般铅需求的80%以上。同时,铅也是铅酸电池中的主要成分,代表超过60%的生产成本。对铅酸电池端子的需求也是相关的集中度,超过50%的自行车和汽车电池电池需求。随着国外航站楼需求的增加,近年来,铅酸电池出口的需求逐年增加,占10-15%。

截至2025年5月21日,基于“旧”政策促进的终端数据,“旧的”电动自行车政策售出了608万辆,每辆车都购买了新车。截至6月22日,截至6月22日,乘用车零售商的年增长率增长,每年增长率大于2024年,汽车出口增长了16%的一年-ON -ON -ON -ON -ON -1月份,从1月起到5月的运行,终端的数据范围为5%。

根据季节性,自终期需求较低的季节以来,本年度上半年发生了变化,逐渐降低了电池公司的初始水平。一些公司从5月至六月的假期期间,花费了半个月以上。从1月到2025年5月,铅酸电池的平均每月起始率降至上一年的0.49点,每月下降3.64个百分点。

从库存水平的角度来看,随着终端需求进入低季节,经销商报告说,产品的交付速度减慢了,这使得很难出售高库存。自2024年底以来,2025年5月,特许经营的清单增长了37.86%,比过去五年同期增长了23.12%,但去年同期的3.91%下降了,主要是由于2024年5月在2025年5月盛行的抗脉管因素。 SMM研究表明,六月低季节的影响将部分削弱,后部电流提高了购买价格铅酸电池和6月的成品铅酸电池产品的库存可能仍处于下降趋势。

从出口的角度来看,领先的价格在本年度内部表现出强烈的外部弱点。加上对海关政策的干扰,该国领先的电池出口量减弱了。从1月到5月,与上一年相比,全国铅酸出口电池。这降低了3.24%,每月减少12.85%。

通常,预计需求将在今年年底支持潜在客户的价格。出口福利损失可能导致出口订单有所减少,但相对国内需求的影响有限。

6。低水平的库存操作

需求在今年上半年下降,随着回收铅的积累积累,铅植物的积累在不同程度上。截至2025年6月20日,可回收的铅植物增加了681.9%D到2024年底,与2024年底相比,本地铅令人jun骨增长了82.93%。社会清单与2024年底相同。

通常,由于需求在今年晚些时候收回,因此可以出售铸造股。

7。未来的市场观点

在宏观方面,潜在客户价格在美元的下降周期中是有利的。

从本地铅的角度来看,本地铅供应可能会在ANO中不断增加。从回收的主要角度来看,回收的铅产量可能表明倾向于增加第三季度并减少第四季度的产量。

从需求的角度来看,预计需求方将在今年年底恢复到旺季,并在铅价格的大力支持下。

就库存而言,库存可以随着需求的收回而逐渐出售。

通常,随着年度晚些时候需求的增加,由本地潜在客户利润模型造成的供应限制并回收铅废物瓶颈可能会提高潜在客户价格。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)