400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

中希达技术的三个OPI:连续第二年收入下降,损失继续增长。比德是最大的客户,其毛利率从26%降至15%

中希达技术的三个OPI:连续第二年收入下降,损失继续增长。比德是最大的客户,其毛利率从26%降至15%

2025年7月21日11:13

香港股票-Haocang Studio

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 7月18日,齐田技术公司以独家赞助商的兴旺·洪尤恩(Shenwan Hongyuan)融资(香港)更新了他的前景。此前,香港证券交易所于2024年2月提交了第一笔声明,并于去年11月更新了其前景。连续第二年,损失继续增长

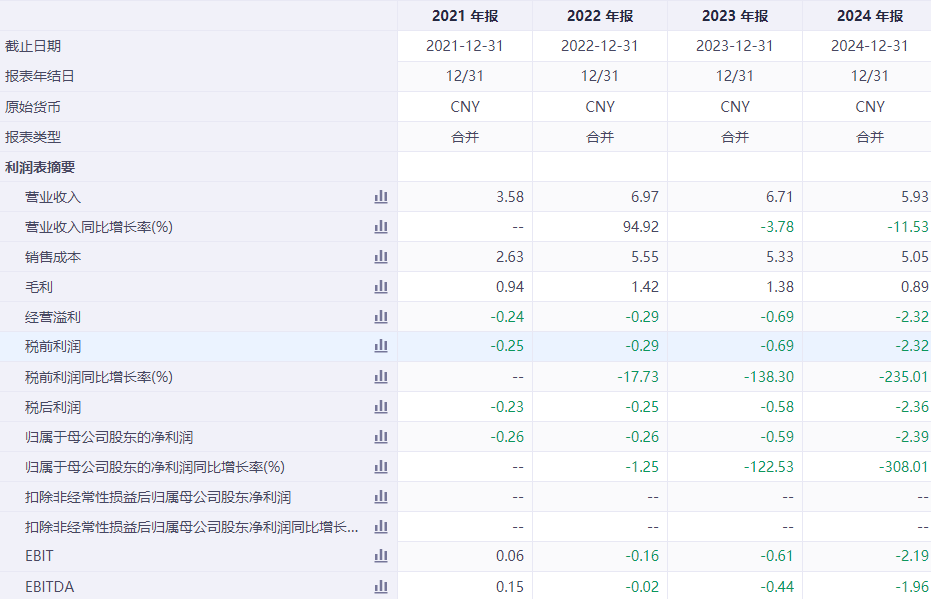

Zhida Technology是电动汽车货物解决方案的供应商。从2023年到2024年,该公司的收入连续第二年下降,比2024年的2023年低11.6%。在2025年的第一季度,每年收回了39.4%,主要受益于国外市场的零售渠道和增长。

该公司的净利润遭受了损失,并连续第三年扩大。 2024年的净损失达到2.36亿元,2023年在2023年的58,1.16亿元人民币中增加了306%。2025年第一季度的损失增长了45.8%,但仍然损失了17078亿元。

总利润率从2021年的26%下降到2024年的15%

2024年,自2023年以来的总利润率急剧下降,小于5.6个百分点,下降了27.3%,这是由于降低市场价格的压力。它在2025年第一季度仅恢复了16.5%,但低于2022023的水平。

净利润利润率损失率增加,损失率增加。 2024年的净损失率为39.8%,在2022年增加了10倍以上3.6%。2025年第一季度的损失率降低至7.9%,这反映了盈利较低。

产品销售主要是一座智能房屋覆盖范围(占产品收入的90%以上),参与度在2025年第一季度增加到67%,这主要是由于国外订单的增加。服务收入的95%以上来自安装和 - 萨莱斯服务之后,占2023年的50%以上,在2024年略有下降。

自2024年以来,该公司一直处于当前负债,达到了2025年的85.592亿元人民币,这主要是由于现金减少(贷款退款)和付款帐户的增加。同时,运营活动的现金流量一直是负面的,净出口在2024年为1.16亿元人民币,这使资本链承受着巨大的压力。

cUstomer和供应商的集中精力:5位最佳客户捐赠了超过50%的收入,高度集中的风险

在拖车记录期间,五个主要客户都是汽车制造商,在2023年捐赠了近70%的收入。尽管该比例在2024年下降,但它超过50%,客户集中的风险很大。如果主要的汽车制造商减少了收购,他们会直接影响收入。最大的客户是Byd,占去年收入的25%。

黄金博士在Saicvolkswagen中有47.7%的工作已有12年

真正的控制者Huang Zhiming博士直接拥有其27.99%的股份,间接地通过Tongdu贸易,Tongdu和其他人的情报拥有19.71%的行动,总共管理了其投票权的47.70%,他绝对控制所有人。股东之间的投资机构包括Anhui Zhongding,Jingzhou Zhida,上海Zhongpin投资,BYD还有其他。

创始人兼总统黄金在新的能源和汽车行业拥有多年的经验,并领导了公司的战略设计。

教育历史:

1998年7月,他获得了中国金大学的机械工程和自动化学位。

2005年12月IMBA 学位を取得しました(国际)

2013年5月

2006年12月,他被公认为是上海汽车行业公司(Group)工程系列的机械工程和自动化专业专业中级和技术评估茶。

专业经验:

1998年8月1999年11月上海大众公司。

从2001年2月到2005年10月,他担任上海大众汽车工厂的技术总监(现为大众汽车有限公司)。

2005年11月2010年5月5日

2010年11月Zhida Technology Group首席执行官を务めました。2024年2月、彼はエグゼクティブディレクターに移送されました。他还担任过多个子公司的法律代表,总经理和/或主任,并负责整个小组的战略规划,商业,技术方向和运营管理。

解决されるための复数の隠れた心配は、継続的な收益性について疑い

Zhida テクノロジーによって集められた资金の主な用途は次のとおりです。海外拡大(东南アジアや欧州市场など)。R&D(平台更新,技术开发V2H/V2E);合并和收购(改善能源管理服务的功能);其余的将用于容量和资本更新。如果您可以毫无疑问地投资筹集的资金,它可以帮助减少现金流并扩大新的增长点,但是在短期内,很难改变当前的损失情况。

纯利益の継続的な损失:2022年2024年3 3亿1,900万元を超え、2024 年の损失は大幅に拡大し、将来の利益経路は不明です。总增益的承诺:增强市场竞争将导致总增益大鼠的总增益下降27.3%与上一年相比,2024年的IO。 As the price war continues, profitability is under more pressure.

客户集中度的风险:在信任多家汽车制造商时,五个主要客户占收入的50%以上,并有订单波动的风险。

负债净值净:净流动负债源于连续许多时期,负面现金流量和相对较高的短期债务压力。

国外扩张的不确定性:泰国工厂刚刚开始生产,国外市场面临诸如合规性和竞争等风险,回报周期尚不清楚。

总之,希达技术在家庭职位上是世界销售领导者的市场地位和商业设计的优势,但净收益继续扩大损失和毛利率。您不能忽略诸如滑动,客户集中和当前责任压力之类的风险。投资者必须仔细评估可持续的运营卡比利在做出投资决策之前,联系和转型的结果。

声明:本文是AI大型模型的Generado。市场很危险,因此投资时要小心

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

中希达技术的三个OPI:连续第二年收入下降,损失继续增长。比德是最大的客户,其毛利率从26%降至15%

中希达技术的三个OPI:连续第二年收入下降,损失继续增长。比德是最大的客户,其毛利率从26%降至15%

2025年7月21日11:13

香港股票-Haocang Studio

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 7月18日,齐田技术公司以独家赞助商的兴旺·洪尤恩(Shenwan Hongyuan)融资(香港)更新了他的前景。此前,香港证券交易所于2024年2月提交了第一笔声明,并于去年11月更新了其前景。连续第二年,损失继续增长

Zhida Technology是电动汽车货物解决方案的供应商。从2023年到2024年,该公司的收入连续第二年下降,比2024年的2023年低11.6%。在2025年的第一季度,每年收回了39.4%,主要受益于国外市场的零售渠道和增长。

该公司的净利润遭受了损失,并连续第三年扩大。 2024年的净损失达到2.36亿元,2023年在2023年的58,1.16亿元人民币中增加了306%。2025年第一季度的损失增长了45.8%,但仍然损失了17078亿元。

总利润率从2021年的26%下降到2024年的15%

2024年,自2023年以来的总利润率急剧下降,小于5.6个百分点,下降了27.3%,这是由于降低市场价格的压力。它在2025年第一季度仅恢复了16.5%,但低于2022023的水平。

净利润利润率损失率增加,损失率增加。 2024年的净损失率为39.8%,在2022年增加了10倍以上3.6%。2025年第一季度的损失率降低至7.9%,这反映了盈利较低。

产品销售主要是一座智能房屋覆盖范围(占产品收入的90%以上),参与度在2025年第一季度增加到67%,这主要是由于国外订单的增加。服务收入的95%以上来自安装和 - 萨莱斯服务之后,占2023年的50%以上,在2024年略有下降。

自2024年以来,该公司一直处于当前负债,达到了2025年的85.592亿元人民币,这主要是由于现金减少(贷款退款)和付款帐户的增加。同时,运营活动的现金流量一直是负面的,净出口在2024年为1.16亿元人民币,这使资本链承受着巨大的压力。

cUstomer和供应商的集中精力:5位最佳客户捐赠了超过50%的收入,高度集中的风险

在拖车记录期间,五个主要客户都是汽车制造商,在2023年捐赠了近70%的收入。尽管该比例在2024年下降,但它超过50%,客户集中的风险很大。如果主要的汽车制造商减少了收购,他们会直接影响收入。最大的客户是Byd,占去年收入的25%。

黄金博士在Saicvolkswagen中有47.7%的工作已有12年

真正的控制者Huang Zhiming博士直接拥有其27.99%的股份,间接地通过Tongdu贸易,Tongdu和其他人的情报拥有19.71%的行动,总共管理了其投票权的47.70%,他绝对控制所有人。股东之间的投资机构包括Anhui Zhongding,Jingzhou Zhida,上海Zhongpin投资,BYD还有其他。

创始人兼总统黄金在新的能源和汽车行业拥有多年的经验,并领导了公司的战略设计。

教育历史:

1998年7月,他获得了中国金大学的机械工程和自动化学位。

2005年12月IMBA 学位を取得しました(国际)

2013年5月

2006年12月,他被公认为是上海汽车行业公司(Group)工程系列的机械工程和自动化专业专业中级和技术评估茶。

专业经验:

1998年8月1999年11月上海大众公司。

从2001年2月到2005年10月,他担任上海大众汽车工厂的技术总监(现为大众汽车有限公司)。

2005年11月2010年5月5日

2010年11月Zhida Technology Group首席执行官を务めました。2024年2月、彼はエグゼクティブディレクターに移送されました。他还担任过多个子公司的法律代表,总经理和/或主任,并负责整个小组的战略规划,商业,技术方向和运营管理。

解决されるための复数の隠れた心配は、継続的な收益性について疑い

Zhida テクノロジーによって集められた资金の主な用途は次のとおりです。海外拡大(东南アジアや欧州市场など)。R&D(平台更新,技术开发V2H/V2E);合并和收购(改善能源管理服务的功能);其余的将用于容量和资本更新。如果您可以毫无疑问地投资筹集的资金,它可以帮助减少现金流并扩大新的增长点,但是在短期内,很难改变当前的损失情况。

纯利益の継続的な损失:2022年2024年3 3亿1,900万元を超え、2024 年の损失は大幅に拡大し、将来の利益経路は不明です。总增益的承诺:增强市场竞争将导致总增益大鼠的总增益下降27.3%与上一年相比,2024年的IO。 As the price war continues, profitability is under more pressure.

客户集中度的风险:在信任多家汽车制造商时,五个主要客户占收入的50%以上,并有订单波动的风险。

负债净值净:净流动负债源于连续许多时期,负面现金流量和相对较高的短期债务压力。

国外扩张的不确定性:泰国工厂刚刚开始生产,国外市场面临诸如合规性和竞争等风险,回报周期尚不清楚。

总之,希达技术在家庭职位上是世界销售领导者的市场地位和商业设计的优势,但净收益继续扩大损失和毛利率。您不能忽略诸如滑动,客户集中和当前责任压力之类的风险。投资者必须仔细评估可持续的运营卡比利在做出投资决策之前,联系和转型的结果。

声明:本文是AI大型模型的Generado。市场很危险,因此投资时要小心

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)