400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

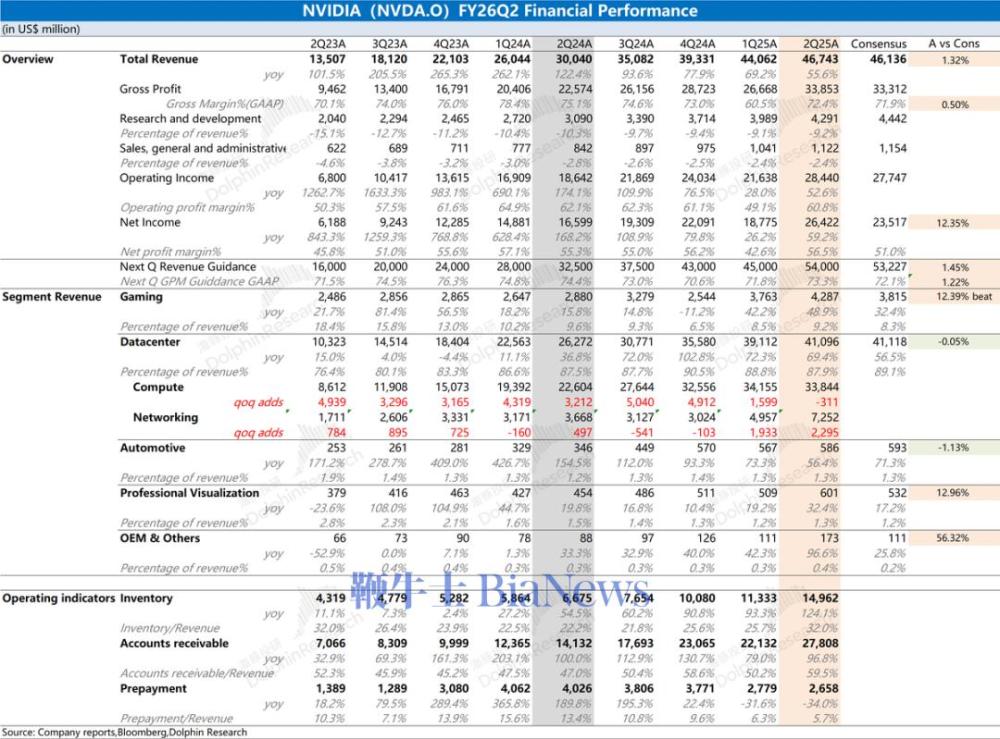

在8月28日凌晨,北京时间,美国股市。 UU发布了其2026财政年度第二季度的财务报告(截至2025年7月)。具体内容是:1。中央运营指标:总收入为467亿美元。总利润率为72.4%,这是市场预期(71.9%)。该公司的毛利率在上一季度急剧下降,这主要是由于其库存障碍H20芯片约为45亿。如果排除了这一紧急情况的影响,上一季度的总利润率将约为71%,这主要是由于GB系列的批量生产增加引起的。 2.数据中心:季度收入为411亿美元,年复一年,每年69.4%,其中大约6.5亿美元在El Trimestre的中国地区卖给了中国以外的地区,受到H20的禁令影响,H20在本季度对H20销售的收入没有贡献。收入的总增长大约是我们70亿美元,由于第一季度的相关收入。在扣除了游戏和其他零件的增长7亿美元之后,GB系列和其他产品已将数据中心业务提高到约63亿美元。 Desglosse:该季度计算的收入为338.4亿美元,该网络的商业收入为72.55亿美元。其中,该季度计算的收入的增长每月放缓,主要受H20的禁令影响,出售给中国。公司在今年年底逐渐增加了资本支出,因为一些下游客户期望随后的大众产生的群众更多。 3。游戏业务:本季度的收入为429亿美元,一年多49%,主要由公司RTX50系列的产品驱动。与AMD的收入约为季度约10亿美元,NVIDIA在游戏卡市场上仍然具有明显的优势。 4。利益:COmpany本季度的中央运营收益为284亿美元,增长了52.6%,年龄为52.6%,其中中央运营收益利润率以60.8%的价格收回。上一季度公司运营利润的下降主要受到与H20库存失败有关的45亿美元相关的费用。目前,由于其GB系列产品的批量生产增加,该公司的中央运营收益将在今年年底继续增加。 5.盖伊(Guy)的Nextimo Quarteria:我们预计收入为540亿美元(不包括对中国H20销售的预测),下一季度增加了73亿美元,市场预期(532亿美元)。下一季度的毛利润利润率(GAAP)为73.3%,每月0.9%,标志着市场预期(72.1%)。由GB系列产品驱动的,今年公司的收入和总收入利润率将继续提高。海豚的一般观点:一般VIEW与期望一致。市场希望看到超出预期的绩效。以前,我们预计NVIDIA的收入在460亿至470亿美元之间,但实际上,本季度提供了467亿美元的收入,本质上是满足市场预期的。该公司在第一季度的440亿美元收入包括大约46亿美元的H20收入,因此,如果排除了这一因素的影响,该公司的收入方面将在第二季度增加约70亿美元。这主要是由GB系列的质量产量增加驱动的。随着大型云服务提供商的影响,增加了资本支出计划和Blackwell产品周期的推出,市场更关心下一季度公司的指南。该公司预计收入将在下一季度上季度达到540亿美元,因为购买市场的预期通常增长到5400万美元,而GUIDE提供的仅达到了预期的下限。随着GB系列批量生产的增加,该公司的毛利率在下一个Trimestre中也将恢复73.3%,并且该公司的毛利率将在今年年底恢复75%。请记住,由于美国政府批准的不确定性,我们的当前指南不包括H20销售对中国的相关收入。如果随后发送H20或Custom Blackwell等产品,仍然有机会向公司带来更多增加。影响NVIDIA价格绩效的三个主要问题是主要云服务制造商的资本费用,鲁宾产品的进步以及中国的商业状况。 a)大型云服务制造商的资本费用(绩效基本指导点):季度报告后的许多大型云服务制造商都增加了其年度资本支出计划。海豚朱预计这四个人的总资本支出在2025年创造了欧洲云(Google,Meta,Microsoft和Amazon)约4000亿美元,年增长率约为60%。特别是,Google,Meta和Microsoft在交易所下半年的投资预期大大提高了。这表明对AI服务器和其他相关因素的需求仍然很强,并且是当前NVIDIA性能的核心驱动点。 B)Rubin产品的进度:该公司在3月宣布了其后续产品路线图。当GB300进入大众生产时,市场将其关注的一部分转变为鲁宾产品。该公司此前透露,Vera Rubin NVL144将于2026年下半年推出,其性能是GB300 NVL 72的3.3倍,这也证明了NVIDIA产品的迭代功能。鲁宾产品的进度也是投资者的重点。如果PROREAR GRESO超过expe顾名思义,它可能会继续增加市场信心。 c)中国市场的影响:NVIDIA宣布已获得H20的出口许可证。但是,一些客户不鼓励购买H20芯片,而特朗普政府也将收取15%的许可证。这在最后的H20发货中造成了不确定性,因此我们当前的收入指南没有考虑到中国的H20销售中的一些。 NVIDIA将继续为中国市场开发Blackwell产品。随着主要制造商和大规模生产的上升资本支出计划以及GB系列的发送,NVIDIA仍在增加对AI和产品周期的需求,以及继续预测的AI芯片卡车公司的历史。海豚还在7月初提出了一个具体的提案(您可以添加一个小信微信助理“ Dolphinr124”以获取详细信息),并且该动作仍在进行中。收益率达到180美元左右。公司S的价格亨雷斯(Hares)已从90美元上升到160美元。这是市场上价格错误造成的机会。诸如Sovereign AI,Corporate AI,类人类机器人等新方案,从160美元到180美元的200美元是对额外的计算机能源的需求。我们很快就可以意识到更大的计算机力量的历史,例如主权,人形机器人等。 2027财政年度的净收入( +32%的收入,毛利润额75%,税率为15.3%)。由公司当前的GB产品周期促进,公司的市场评估范围通常增加了30-35次。在过去三年中,对AI和资本投资的需求的市场期望存在很大差异。但是,在新产品的当前周期中,市场正在更加关注最近的运营绩效和QOQ的增量情况。尽管NVIDIA继续提供意外的增长表现,但市场仍然充满信心在公司中。在主要制造商提高了本季度的资本支出目标之后,市场提高了NVIDIA收益率预期,这反映在最近的股票价格上。但是,在这份财务报告中,该公司仅符合预期市场的tativas,并且不提供超出预期的绩效。 NVIDIA股票的价格低于100美元,低于160美元。这实际上阐明了H20事件对中国市场的影响。在主要制造商逐渐提高了资本支出目标之后,该行动提高了大约180美元。一旦以前的市场期望到达,如果股票的价格更高,公司必须提供有关主权AI,Rubin的进度,机器人和其他增量信息的更多进步信息。 (重印海豚投资研究)

官方NINA Finance帐户

24-最新信息和财务视频的流离失所扫描QR码跟随更多粉丝(Sinafinance)

在8月28日凌晨,北京时间,美国股市。 UU发布了其2026财政年度第二季度的财务报告(截至2025年7月)。具体内容是:1。中央运营指标:总收入为467亿美元。总利润率为72.4%,这是市场预期(71.9%)。该公司的毛利率在上一季度急剧下降,这主要是由于其库存障碍H20芯片约为45亿。如果排除了这一紧急情况的影响,上一季度的总利润率将约为71%,这主要是由于GB系列的批量生产增加引起的。 2.数据中心:季度收入为411亿美元,年复一年,每年69.4%,其中大约6.5亿美元在El Trimestre的中国地区卖给了中国以外的地区,受到H20的禁令影响,H20在本季度对H20销售的收入没有贡献。收入的总增长大约是我们70亿美元,由于第一季度的相关收入。在扣除了游戏和其他零件的增长7亿美元之后,GB系列和其他产品已将数据中心业务提高到约63亿美元。 Desglosse:该季度计算的收入为338.4亿美元,该网络的商业收入为72.55亿美元。其中,该季度计算的收入的增长每月放缓,主要受H20的禁令影响,出售给中国。公司在今年年底逐渐增加了资本支出,因为一些下游客户期望随后的大众产生的群众更多。 3。游戏业务:本季度的收入为429亿美元,一年多49%,主要由公司RTX50系列的产品驱动。与AMD的收入约为季度约10亿美元,NVIDIA在游戏卡市场上仍然具有明显的优势。 4。利益:COmpany本季度的中央运营收益为284亿美元,增长了52.6%,年龄为52.6%,其中中央运营收益利润率以60.8%的价格收回。上一季度公司运营利润的下降主要受到与H20库存失败有关的45亿美元相关的费用。目前,由于其GB系列产品的批量生产增加,该公司的中央运营收益将在今年年底继续增加。 5.盖伊(Guy)的Nextimo Quarteria:我们预计收入为540亿美元(不包括对中国H20销售的预测),下一季度增加了73亿美元,市场预期(532亿美元)。下一季度的毛利润利润率(GAAP)为73.3%,每月0.9%,标志着市场预期(72.1%)。由GB系列产品驱动的,今年公司的收入和总收入利润率将继续提高。海豚的一般观点:一般VIEW与期望一致。市场希望看到超出预期的绩效。以前,我们预计NVIDIA的收入在460亿至470亿美元之间,但实际上,本季度提供了467亿美元的收入,本质上是满足市场预期的。该公司在第一季度的440亿美元收入包括大约46亿美元的H20收入,因此,如果排除了这一因素的影响,该公司的收入方面将在第二季度增加约70亿美元。这主要是由GB系列的质量产量增加驱动的。随着大型云服务提供商的影响,增加了资本支出计划和Blackwell产品周期的推出,市场更关心下一季度公司的指南。该公司预计收入将在下一季度上季度达到540亿美元,因为购买市场的预期通常增长到5400万美元,而GUIDE提供的仅达到了预期的下限。随着GB系列批量生产的增加,该公司的毛利率在下一个Trimestre中也将恢复73.3%,并且该公司的毛利率将在今年年底恢复75%。请记住,由于美国政府批准的不确定性,我们的当前指南不包括H20销售对中国的相关收入。如果随后发送H20或Custom Blackwell等产品,仍然有机会向公司带来更多增加。影响NVIDIA价格绩效的三个主要问题是主要云服务制造商的资本费用,鲁宾产品的进步以及中国的商业状况。 a)大型云服务制造商的资本费用(绩效基本指导点):季度报告后的许多大型云服务制造商都增加了其年度资本支出计划。海豚朱预计这四个人的总资本支出在2025年创造了欧洲云(Google,Meta,Microsoft和Amazon)约4000亿美元,年增长率约为60%。特别是,Google,Meta和Microsoft在交易所下半年的投资预期大大提高了。这表明对AI服务器和其他相关因素的需求仍然很强,并且是当前NVIDIA性能的核心驱动点。 B)Rubin产品的进度:该公司在3月宣布了其后续产品路线图。当GB300进入大众生产时,市场将其关注的一部分转变为鲁宾产品。该公司此前透露,Vera Rubin NVL144将于2026年下半年推出,其性能是GB300 NVL 72的3.3倍,这也证明了NVIDIA产品的迭代功能。鲁宾产品的进度也是投资者的重点。如果PROREAR GRESO超过expe顾名思义,它可能会继续增加市场信心。 c)中国市场的影响:NVIDIA宣布已获得H20的出口许可证。但是,一些客户不鼓励购买H20芯片,而特朗普政府也将收取15%的许可证。这在最后的H20发货中造成了不确定性,因此我们当前的收入指南没有考虑到中国的H20销售中的一些。 NVIDIA将继续为中国市场开发Blackwell产品。随着主要制造商和大规模生产的上升资本支出计划以及GB系列的发送,NVIDIA仍在增加对AI和产品周期的需求,以及继续预测的AI芯片卡车公司的历史。海豚还在7月初提出了一个具体的提案(您可以添加一个小信微信助理“ Dolphinr124”以获取详细信息),并且该动作仍在进行中。收益率达到180美元左右。公司S的价格亨雷斯(Hares)已从90美元上升到160美元。这是市场上价格错误造成的机会。诸如Sovereign AI,Corporate AI,类人类机器人等新方案,从160美元到180美元的200美元是对额外的计算机能源的需求。我们很快就可以意识到更大的计算机力量的历史,例如主权,人形机器人等。 2027财政年度的净收入( +32%的收入,毛利润额75%,税率为15.3%)。由公司当前的GB产品周期促进,公司的市场评估范围通常增加了30-35次。在过去三年中,对AI和资本投资的需求的市场期望存在很大差异。但是,在新产品的当前周期中,市场正在更加关注最近的运营绩效和QOQ的增量情况。尽管NVIDIA继续提供意外的增长表现,但市场仍然充满信心在公司中。在主要制造商提高了本季度的资本支出目标之后,市场提高了NVIDIA收益率预期,这反映在最近的股票价格上。但是,在这份财务报告中,该公司仅符合预期市场的tativas,并且不提供超出预期的绩效。 NVIDIA股票的价格低于100美元,低于160美元。这实际上阐明了H20事件对中国市场的影响。在主要制造商逐渐提高了资本支出目标之后,该行动提高了大约180美元。一旦以前的市场期望到达,如果股票的价格更高,公司必须提供有关主权AI,Rubin的进度,机器人和其他增量信息的更多进步信息。 (重印海豚投资研究)

官方NINA Finance帐户

24-最新信息和财务视频的流离失所扫描QR码跟随更多粉丝(Sinafinance)